税制上の優遇措置

個人の場合

(1)所得税法上の寄附金控除制度について

北海道情報大学に寄附をされた場合、寄附者様個人の選択により①所得控除②税額控除どちらかの適用を受けることができます。

① 所得控除

以下の計算式に基づき、ご寄附いただいた年の総所得金額等から控除できます。

(年間寄附金合計額-2千円)=所得金額からの控除額

*年間総所得額等の40%を限度とする。

② 税額控除

以下の計算式に基づき、ご寄附いただいた年の所得税額から控除できます。

(年間寄附金合計額-2千円)×40%=所得税からの控除額

*所得税額の25%を限度とする。

ただし、新入生の保護者の場合、税法上「学校の入学に係る寄附金」とみなされ、所得税の寄附金控除の対象にはなりませんのでご了承ください。

(2)所得税の寄附金控除の手続きについて

所得税の寄附金控除を希望される場合は、ご寄附いただいた翌年の確定申告期間に、下記2点(a)(b)を添えて所轄税務署に申告してください。なお、個人住民税については、寄附者の居住する都道府県及び市町村が条例で定めている寄附金について控除を受けることができる場合があります。詳しくは最寄りの税務署・市役所などにお問合せください。

(a)寄附金領収書(本学から発行する領収書)

(b)証明書(写)

寄附者様個人で選択した制度の証明書

①所得控除を利用する場合:特定公益増進法人証明書(写)

②税額控除を利用する場合:税額控除に係る証明書 (写)

領収書及び各証明書(写)等は、ご寄附の入金が確認され次第お送りいたします。

参考:減税額の目安

所得控除の場合

| 課税所得金額 (所得税率) |

300万円の場合 (10%) |

500万円の場合 (20%) |

800万円の場合 (23%) |

|---|---|---|---|

| 寄附金額 | 控除額 | 控除額 | 控除額 |

| 10,000円 | 800円 | 1,600円 | 1,840円 |

| 50,000円 | 4,800円 | 9,600円 | 11,040円 |

| 100,000円 | 9,800円 | 19,600円 | 22,540円 |

| 500,000円 | 49,800円 | 99,600円 | 114,540円 |

税額控除の場合

| 課税所得金額 (所得税率) |

300万円の場合 (10%) |

500万円の場合 (20%) |

800万円の場合 (23%) |

|---|---|---|---|

| 寄附金額 | 控除額 | 控除額 | 控除額 |

| 10,000円 | 3,200円 | 3,200円 | 3,200円 |

| 50,000円 | 19,200円 | 19,200円 | 19,200円 |

| 100,000円 | 39,200円 | 39,200円 | 39,200円 |

| 500,000円 | 50,600円 | 143,100円 | 199,200円 |

法人の場合

企業などの法人さまからの寄附金につきましては、当該事業年度の損金に算入することができます。

日本私立学校振興・共済事業団を通じて「受配者指定寄附金」と「特定公益増進法人に対する寄附」による寄附の2種類あり、いずれも当該事業年度の損金に算入することが可能です。法人さまの場合は、必ず事前に担当者にご連絡ください。

受配者指定寄附金の場合

全額損金となり、この税法上の優遇処置を受けるためには日本私立学校振興・共済事業団(以下「事業団」という)口座に入金する必要があります。事業団指定の「寄附申込書」が必要になります。担当者にご連絡ください。

なお、損金算入手続きには、事業団発行の「寄附金受領書」が必要となります。「寄附金受領書」は本学を経由して寄附者にお送りいたします。

(1)寄附金を寄附者が本学に入金せず、直接事業団に入金する方法もありますので、担当へご相談下さい。

(2)寄附者に交付する「寄附金受領証」が事業団から本学に届き次第、寄附者にお送りいたします。

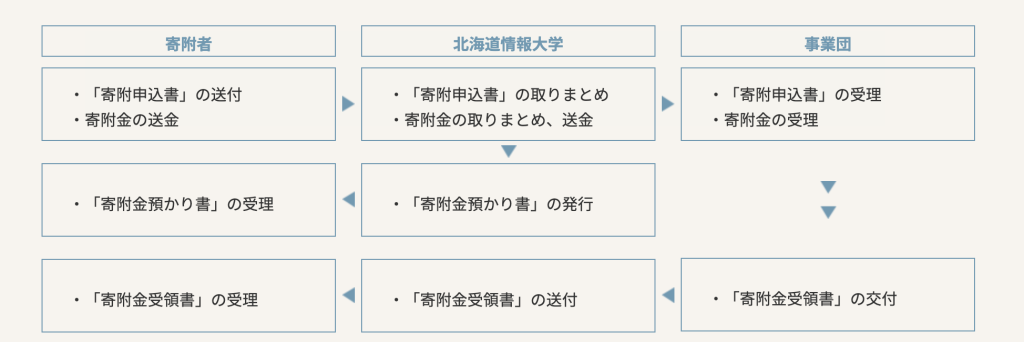

流れは、以下の通りです。

※損金算入について: 事業団が寄附金を受理した日が損金算入日となります。当該決算期に損金処理をされる予定の場合には、諸手続きの関係上、少なくとも決算日の約2ヶ月前までにお払い込みくださるようお願いいたします。

特定公益増進法人寄附の場合

一般の損金算入限度額と別枠で損金算入することができます。

ただし、下記のような損金限度額があります。

特定公益増進法人への寄附金の別枠の損金算入限度額

=(資本金等の額×0.375%+当該年度所得×6.25%)× 1/2

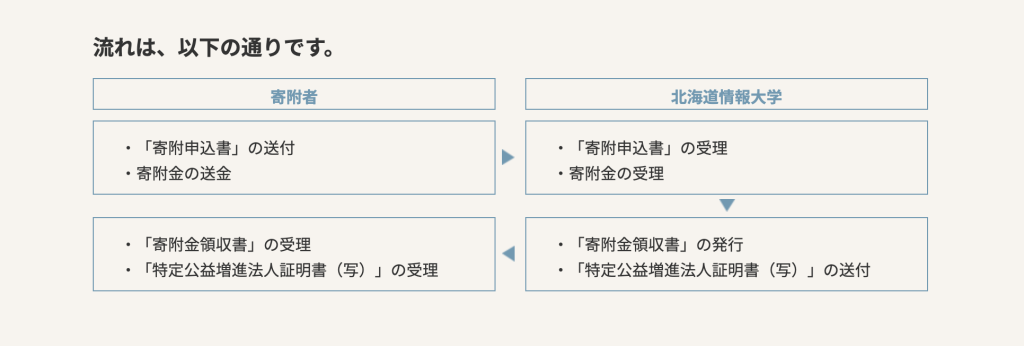

流れは以下の通りです。

ご連絡・お問い合わせ先

学校法人電子開発学園 北海道情報大学

法人本部寄附金担当

〒069-8585 北海道江別市西野幌59番2

TEL 011-385-8433 FAX 011-385-8992